2022年1-9月中国(安徽)房地产数据榜单专业发布!

2022年10月01日 11:45 来源:新安房产网 作者:刘岩2022年前三季度,安徽房地产市场究竟表现如何?哪些开发企业能提交高分答卷?

洞察权威数据,研判市场趋势!新安大数据研究院独家发布2022年1-9月安徽房地产数据榜单,解读2022年1-9月的安徽房地产市场发展情况,为研判行业趋势提供参考。

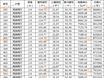

2022年1-9月中国(安徽)房地产企业销售金额排行榜

1、伟星、碧桂园2家房企进入销售额百亿俱乐部

2022年1-9月,从房地产开发企业在安徽区域内的销售额排行来看,伟星置业销售金额为146.19亿,夺得榜首之位,同比上涨4.71%。

碧桂园、安徽置地销售金额分列第二、三位,销售金额分别是:135.62亿、98.52亿。

销售金额TOP20房企中,龙湖地产、保利发展销售金额均在90亿以上,实力同样不凡;招商蛇口、万科集团、高速地产集团销售金额均超50亿;旭辉集团、华润置地、美的置业等10家房企销售金额均在30-50亿之间(旭辉今年车位销售比重较大,整体拉低了单价)。

2、置地、振兴、邦泰等跻身销售额TOP20

2021年1-9月,销售额突破百亿的房企累计有6家,TOP20房企销售额均在50亿以上;2022年以来,房地产市场行情并不乐观,1-9月,百亿房企阵营中仅有伟星置业和碧桂园2家房企,销售额在50亿以上的房企也仅仅只有8家。

相比去年同期,销售金额TOP20房企排名波动明显,安徽置地、安徽振兴集团、华润置地、美的置业、远大地产、中交地产、厦门建发、安徽邦泰控股、合肥城建、乐富强集团、绿城中国11家房企均为“新面孔”。

伟星置业、龙湖地产、保利发展、高速地产集团、信达地产5家房企销售金额排名均呈不同程度的上升,其中,龙湖地产销售额排名由第17位上升至第4位,销售金额同比上涨63.33%。

3、碧桂园销售规模超百万方!稳坐头把交椅

销售面积方面,碧桂园销售规模为158.71万方稳坐头把交椅,也是唯一一家销售规模超百万方的房企。

伟星置业、安徽置地销售规模分别是85.65万方、50.31万方,分列第二、三位;其他房企销售规模则均在50万方以下,其中,保利发展、招商蛇口、龙湖地产等8家房企销售规模均在30-50万方之间;乐富强集团、安徽振兴集团、信达地产、华润置地4家房企销售规模在20-30万方之间。

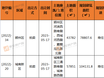

2022年1-9月中国(安徽)房地产企业拿地面积排行榜

受市场环境等多重因素影响,今年1-9月,安徽房地产企业拿地面积榜单大洗牌,民营巨头缺位,国(央)企、本土开发企业成拿地主力军。在TOP20强中,安徽本土房企占到16家。(此榜单仅统计房地产企业)。

1、 拿地面积TOP20门槛值降43%

2022年前三季度,TOP20房企累计拿地面积585.73万方,拿地金额592.24 亿元。与上年同期相比,面积减少38%,金额减少5.8%。

TOP20门槛值为17.3万方,与去年同期30.39万方相比下降13.09万方,跌幅达43%。

同样,TOP3准入门槛也降低,门槛值为45.8万方,与去年的71. 20万方相比,下降25.4万方。

2、市场分化 前三强排名再洗牌

合肥轨道交通集团、淮北建投、伟星置业拿地势头较猛,拿地面积位居榜单前三甲。

合肥轨道交通集团以拿地面积超55万方,位居榜单第一,拿地金额52.54亿元;淮北建投位居榜单第二,拿地面积52.49万方(较去年同比上涨52%),拿地金额9.39亿元;

伟星置业位居榜单第三,拿地面积45.8万方,拿地金额66.56亿元。相较于去年1-9月(60.26万方),伟星在安徽全省拿地面积同比下跌24%。

3、格局重构 本土中小民企拿地活跃

在拿地面积TOP20榜单中,从房企属性来看,民营企业与国(央)企各占一半。

滨湖集团、保利、招商、高速、合肥城建、安徽建工和顺、铜陵建投、六安城投等国(央)企凭借较强的经营稳定性以及充足的现金流,驰骋安徽土市。

同时,安徽本土中小型民企表现活跃。安徽万像控股、安徽冠景旅游开发、安徽置地、六安天盈置业、晶宫集团、尚泽集团、华地地产等房企突出重围,强势上榜前20。

2022年1-9月中国(安徽)城市商品房销售面积排行榜

1、全省销售规模下行趋势放缓

据新安大数据研究院统计,2022年1-9月,安徽全省商品房销售面积5092.91万㎡,销售金额4471.49亿元。与去年同期相比,销售面积同比下跌32.09%,销售金额同比下跌30.54%,销售面积与销售金额双双同比大幅下跌。

与今年上半年相比,全省商品房销售面积与销售额下行趋势放缓,但止跌回升压力依然很大。其中,16城7城销售规模下行趋势继续扩大,9城销售规模下行趋势所有放缓。

2、销售规模合肥第一、池州垫底

2022年1-9月,全省商品房销售规模省会合肥依然遥遥领先,销售面积900万㎡,销售金额1423.8亿元。

滁州超阜阳销售规模排名第二,阜阳排名第三。滁州销售面积为675万㎡,销售金额494.17亿元,阜阳销售面积603.33万㎡,销售金额433.79亿元,两城市均是销售面积超600万㎡的城市。

宿州销售超400万㎡,芜湖、亳州、六安、蚌埠这四城销售超300万㎡,安庆、宣城销售超200万㎡,淮南、淮北、马鞍山销售超100万㎡,排名后三分别为铜陵、黄山、池州,销售面积均不足100万㎡。

3、同比跌幅均超20% 铜陵腰折

全省16城市销售面积同比下跌均在2成以上,淮北、合肥、阜阳、滁州4城销售面积同比下跌超20%,安庆、淮南、芜湖、宿州、亳州、六安6城销售面积同比下跌超30%,蚌埠、黄山、宣城、马鞍山、池州5城市销售面积同比下跌超40%,铜陵销售面积腰折。

2022年1-9月中国(安徽)城市土地成交面积排行榜

1、量价齐跌 前三季度安徽土市乏力

2022年1-9月安徽16个城市合计成交2417.34万方土地,揽金1465.84亿元,平均地价404.26万/亩。

相较于2021年1-9月,成交面积同比下跌27%,成交总金额同比下跌27%,成交地价同比微跌。

2、合肥“独秀一枝” 安庆、阜阳大跌

从土地成交面积来看,省会合肥“独秀一枝”,1-9月土地成交规模超716万方。其他城市市场呈现疲软,尤其是前些年享誉“供地大户”之称的皖北城市表现尤为明显,如亳州、今年仅成交287余万方,阜阳不足200万方。

对于去年同期(2021年1-9月),安徽土地成交面积呈现“2城市上涨,14城市下跌”局面。

在同比下跌城市中,安庆跌幅最高,达60.33%;阜阳同比跌幅为50%;滁州跌幅达48%;蚌埠同比下跌42%;淮北、亳州同比下跌41%。

宿州、六安同比下跌超39%;芜湖、铜陵同比下跌超34%;马鞍山同比下跌23%;黄山同比跌幅13%;宣城、淮北同比跌幅在10%以下。

在同比上涨的城市中,合肥同比上涨42%;池州同比微涨1.06%。

3、合肥地价803万/亩 芜湖488万/亩

从16城市成交地价来看,省会合肥土地“寸土寸金”,总成交金超863.88 亿元,平均地价803.6万/亩。

芜湖,安徽“第二贵”,平均地价488万/亩;铜陵平均成交地价329万/亩,位于全省第三。

整体来看,今年前三季度安徽土地市场呈现分化,省会合肥市场坚挺,地级城市土市“开张难”,地方城投托底,同时本土中小房企也迎来拿地机会。

1、本页面若有侵权内容,请联系本站及时删除。

2、本页面所转载的内容观点,仅供参考,不代表本站观点。

3、本页面内容涉及到销售信息仅供参考,具体请以售楼处为准。